许小年:改革重于刺激

Author: 许小年

| Origin link:

wechat link

编者按

:2023年9月,著名经济学家

许小年

教授发表《

浅析日本失去的30年——兼评「资产负债表衰退」

》一文,对辜朝明先生的“资产负债表衰退” 观点提出了反驳意见。我们将分几次重刊此文,以飨读者。

辜朝明先生估计,

“

泡沫经济的破灭摧毁了

1500

万亿日元的财富

”

(*20)

(《大衰退时代》第

13

页),相当于三年的

GDP

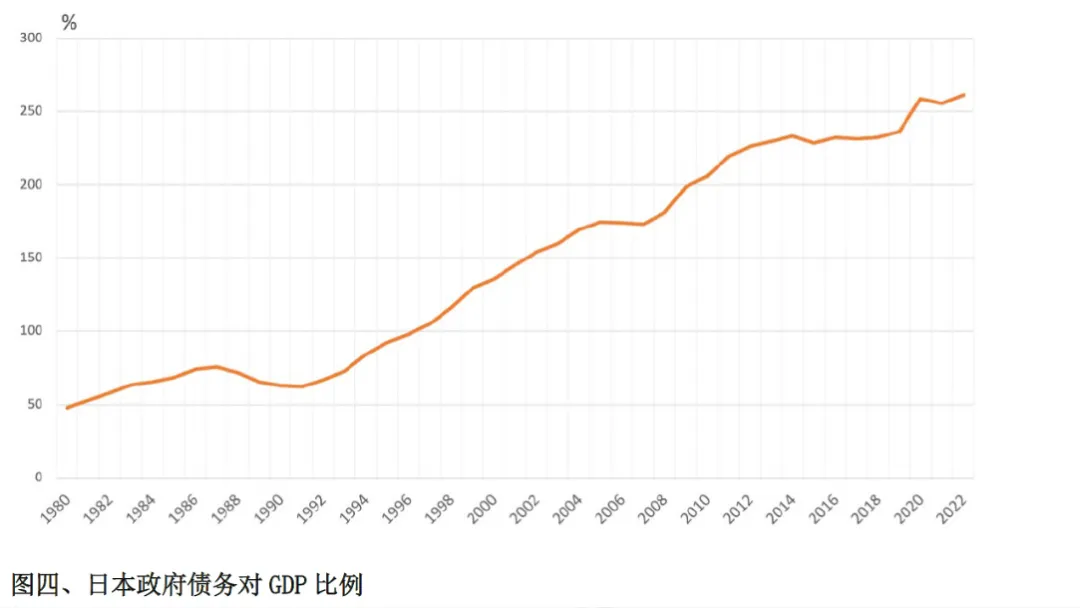

,重建资产负债表的代价巨大,公共财政也就是纳税人为此付出了多少,到今天也算不清楚。在失去的前

20

年中,政府债务对

GDP

比率急剧上升,而且一旦上去就再也降不下来(图三)。

如果说第一个十年是政府和民间掩盖真相,而第二个十年则是不良资产从民间转移到政府,修复了企业和金融机构的资产负债表,破坏了政府的资产负债表,并未从根本上解决整个国家负债过高的问题。

或许有人会说:这有什么关系呢?政府永远不会破产,然而,高负债的后果是无法忽略的,长此以往势必影响财政体系的正常运转和正常功能。

据路透社报道,近几年日本政府年度预算的

22%

用于债务的还本付息,严重挤占了公共工程、教育和国防支出,后三项加起来总共只占预算的

15%

。日本政府估计,到

2025

年,债务偿还占财政预算的比例将达到

25%

(*21)

。

市场已对政府资产负债表的持续恶化发出警告,

2022

年底和

2023

年初日本国债市场震荡,迫使日本央行动用巨额资金实施干预,市场虽然恢复了平静,但却给政府的未来借贷能力投下了阴影

(*22)

。

无独有偶,

2023

年

6

月,美国财政部长耶伦以国债违约相威胁,倒逼国会提高联邦政府的债务上限,民间评级机构惠誉随即下调了美国政府的信用等级,债券收益率即政府的借贷成本上扬,股市跟着下挫。人类的记忆太短暂了,

2009-2010

年欧盟五国爆发主权债务危机,起因同样是希腊政府提高财政赤字上限。

前车之覆不远,后车又涌上旧道,难道真的像黑格尔所说的:人类从历史中学到的唯一教训就是没有学到任何教训吗?人类没有从历史中学到任何教训

。

日本泡沫经济的产生和破灭再清楚不过地显示了高负债的危险,政府的负债逻辑不难理解,凯恩斯主义经济学为扩张性赤字政策提供了学术辩护,政客们理直气壮地发行国债,借钱为自己做政绩、买选票,债务如何偿还以及如何应对可能的债务危机等棘手问题都留给后任去处理。

向没有发言权的后代借钱,用创造工作岗位和福利政策讨好当期选民,这不是经济学中常讲的跨期(

Inter-temporal

)资源配置,而是跨期的成本和收益不对称,以及由此而来的政客机会主义行为,它和草根阶层的民粹主义一道,构成世界各国债务持续上升的根本性动因。

政府的短期机会主义行为不难理解,寻求利润最大化的企业为什么也没有控制住债务风险?

特别是以长期稳健经营著称于世的日本企业,为什么如此热衷资产的短期炒作?除了经济高增长期形成的惯性思维和乐观预期,忘记或误解了价值和利润的源泉。

我们在上面指出过,

价值的唯一源泉是现金流

,牛市中的房产涨价并未创造任何价值,房产的价值取决于租金现金流,只要租金没有随房价上涨,房产价值就丝毫不变。

如果把资产的账面增值当成了价值创造,不停地加杠杆收购资产而不考虑债务对未来现金流的压力,不断上涨的资产价格掩盖了高负债的风险,虚假的繁荣很快就会演变成灾难。反之,企业如果将资产价值

“

锚定

”

在现金流上,可以增强自身定力,避免被潮流卷入泡沫经济的漩涡。

(摘自许小年教授

《浅析日本失去的30年——兼评「资产负债表衰退」》一文,未完待续。

)