据新浪新闻:

临近2024年全国两会,这一话题将再次成为委员、代表们讨论的热点。而与以往不同的是,过去数年的讨论,在本年度似乎已经形成了相对确定的基本轮廓——近日发布的《中国养老金发展报告2023》在测算养老金替代率问题时指出:“延迟退休政策出台在即,65岁可能是调整后的最终结果。”此外,一位专家在相关会议上也表示,延迟退休可能会延到65岁,男女会趋于同龄。

这些专家们心里有一个认知,既然大部欧美国家可以搞延迟,甚至最长的已经延迟到七十岁了,那中国肯定也可以,但是,他们没有认知到,中国与欧美的情况有很大的区别。

我可以先下一个结论,那就是延迟退休在中国要实施,是这个世界上最难做到的一件事。

我会在此文中说清楚延迟退休改革的六大难点,社保的三大悖论。

为什么,我们得先从社会保险的基本概念谈起。

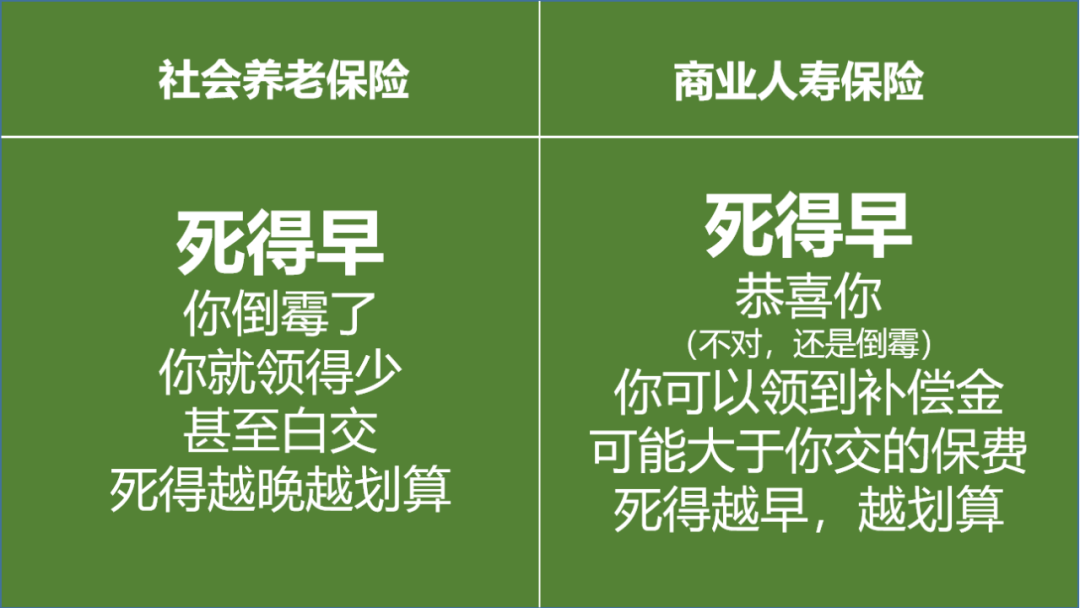

社会养老保险不是保险

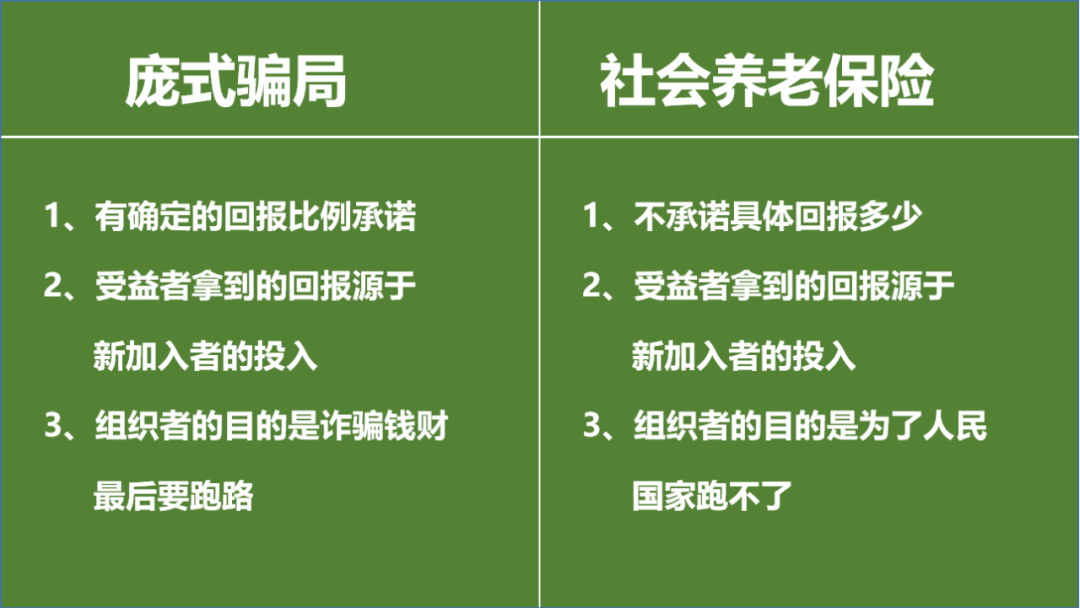

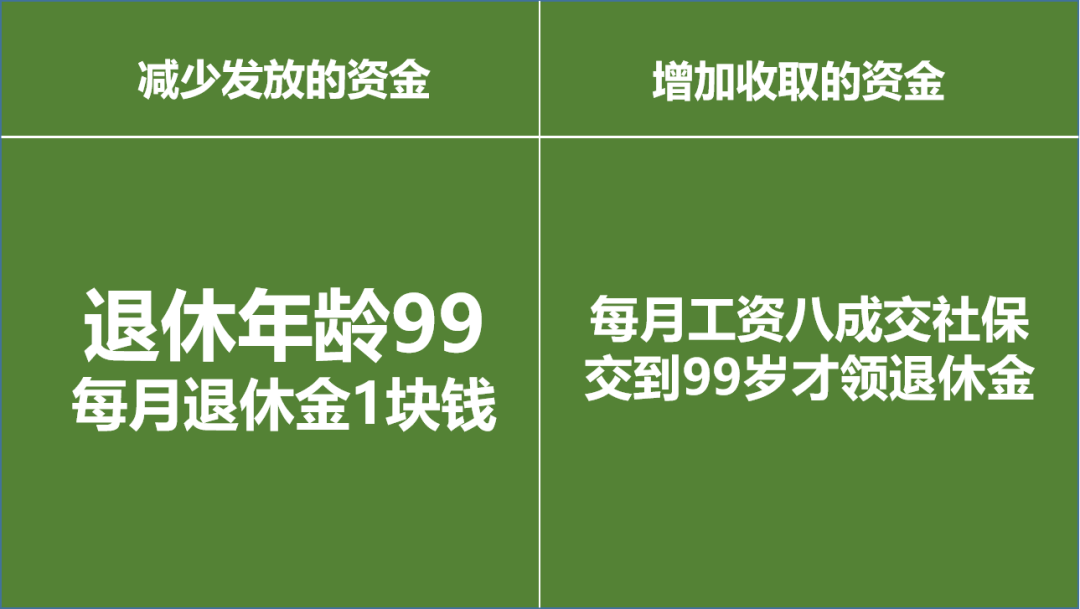

为照顾小白,先上图

能看懂么?

商业上不是有人寿保险吗?那不也是养老的吗?

No!No!No!继续看图。

商业人寿保险是有防灾作用的,有些人不幸早逝,这就是灾难,是可以领到超出保费的赔偿金的。

社会养老保险是什么?

是庞式骗局吗?不!

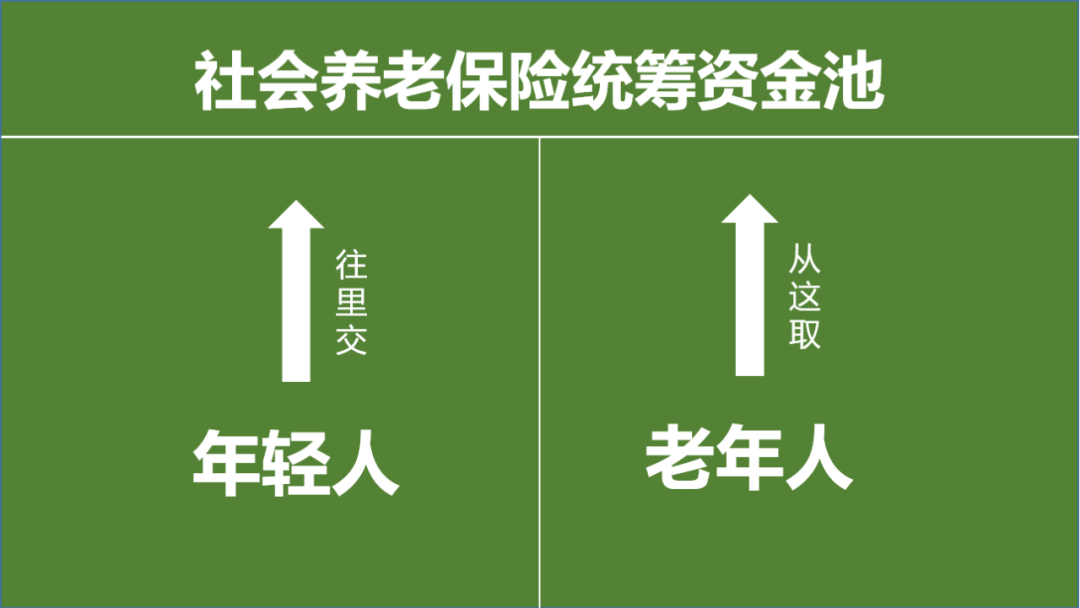

中国的社会养老保险大部分为统筹,小部分为个人。

什么是统筹,就是所有人的钱都交到一个大池子里。

是的,这就是一个如何分钱的游戏。

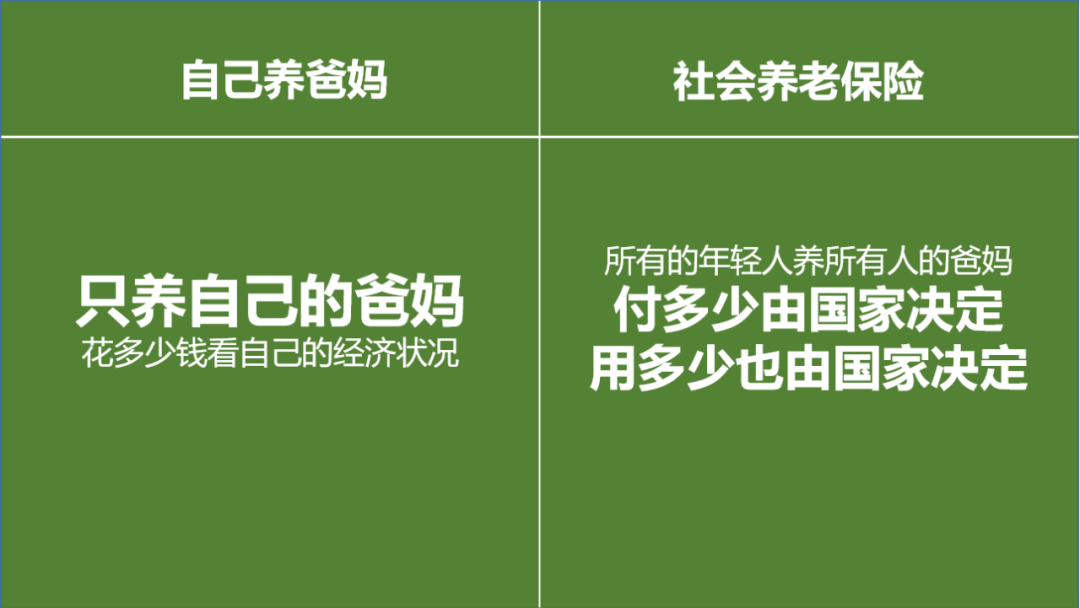

有人要说了,这不就是咱中国的传统美德吗?年轻人养老年人。

有区别,请看图。

还有人说,社保就是庞式骗局,收年轻人的钱给老年人。

错!因为社会养老保险并不承诺具体的回报比例。

在社会养老保险制度下

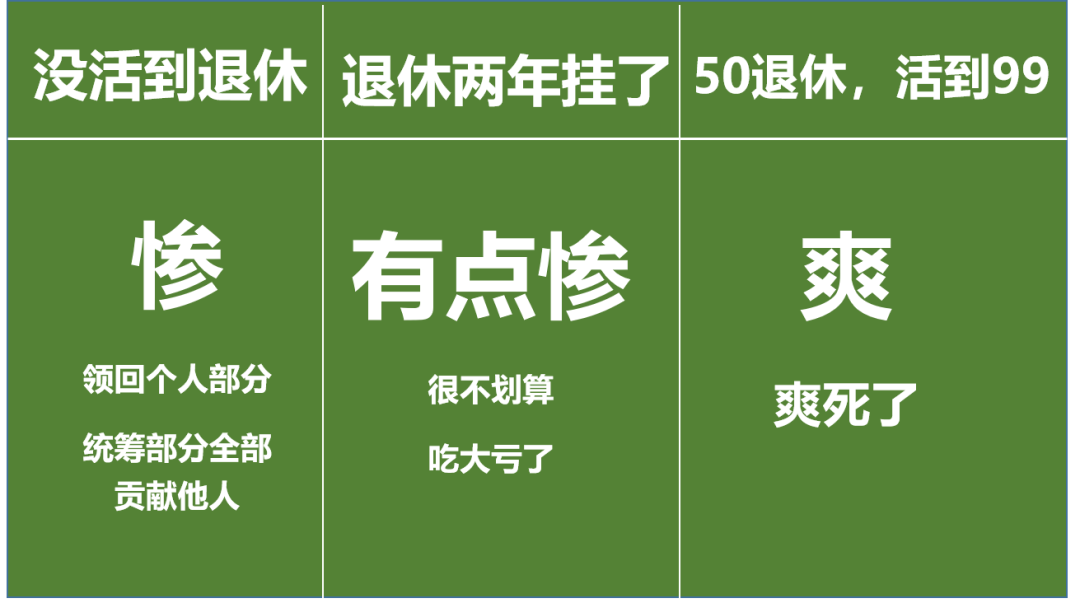

区别于庞式骗局,不同人的结果是完全不同的。

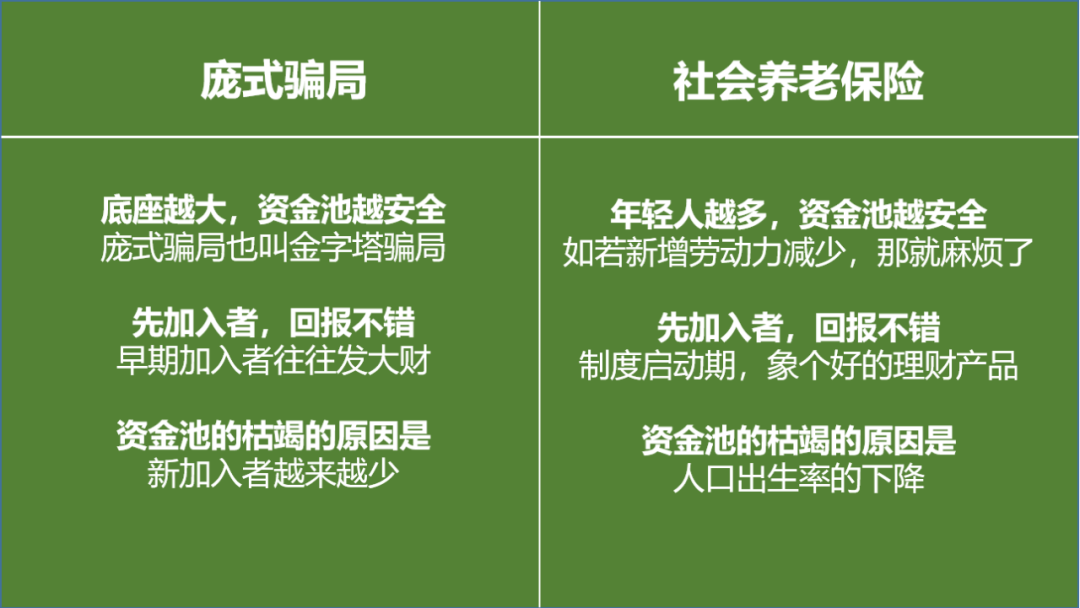

但是,他一样有面临崩溃的风险。

其最重要的特点就是:

参与制度内的新增人口越少,那这个制度就越麻烦。

但是,更大的不同在于:

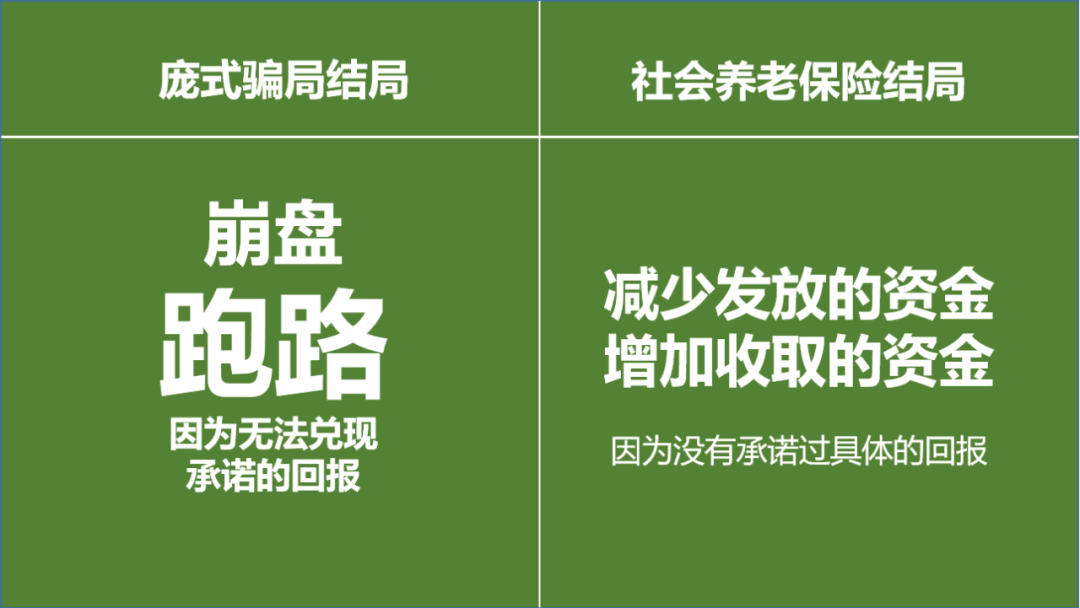

庞式骗局的后果只有一个,那就是崩盘,而社保却可以做到永不崩盘。

他用的是什么方法呢?

如果还不明白,那我只能放大招了

想象一种理论上的极端情况,你就明白了。

这种情况下,你还认为社会养老保险会崩盘吗?

当然,他永远也不会。

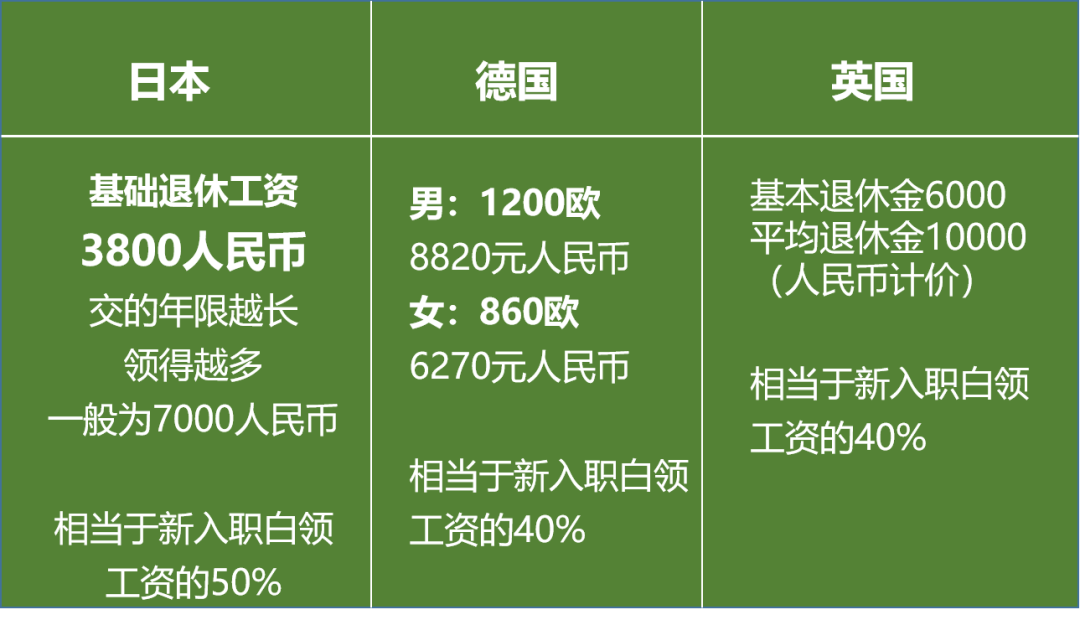

而且,发达国家就是这么干嘀。

不但退得晚,发得也越来越少。

虽然我们可以用人民币来计价,但不同地区的生活成本是不一样的,用当地新入职的白领工资比较会更直观一点。

发达国家的社会养老改革,也是一步一步提高退休年龄,一步一步减少所得替代率——就是发更少的钱。

可以说,即使他们是发达国家,退休老人拿这样的收入,在当地都是妥妥的穷人。

在美国,大部分人的退休金也就是1000美元出头,生活也是紧巴巴的。

原因只有一个,这些地方都出现了相同的问题,那就是年轻人越来越少。

相比较而言,其实当下的中国城市老人是更爽一些的。

不要不信,你不爽,只不过因为你认为有人拿得比你更多,但放在全世界来看,以中国的经济发展水平来说,中国城市老人拿得不少。

我父母七十岁左右,每月退休金3000元,与当地服务员的收入差不多。

养老金多不多,要比较的是当地的年轻人的收入。

所以,在中国城市 里,有一大批壮年男女,他们天天在跳广场舞,这在全世界发达国家都是不可思议的。

各种老年旅游团是旅行社的第一大客户。

因为他们退休时,哪还有这种体力跳这种舞蹈?哪有这么多钱到处去旅游 ?

经济发展对于社会养老资金来源极为关键

中国只不过是大,而不是富。

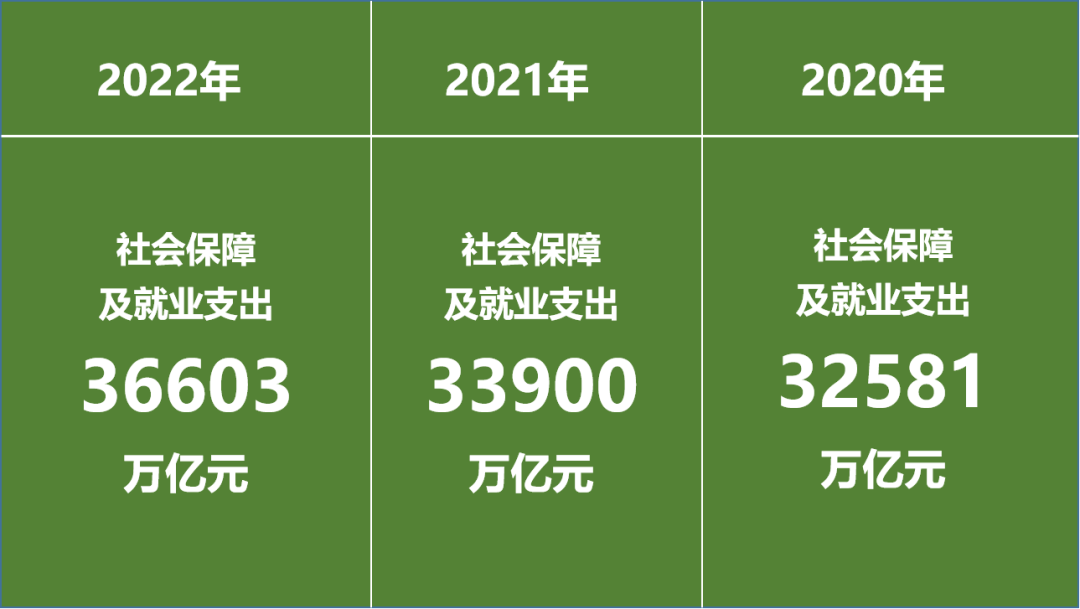

中国政府的财政收入加入各种社会基金,也就是三十多万亿,而美国政府的财政资金达到了10万亿美元,也就是近70万亿人民币。

但中国的老人数量就接近于美国全国总人口了。

试图和美国人的退休工资(虽然也很低)打成平手,那需要中国经济再成长五倍才行。

社保本质是税收,现在也是由税务局在收取。

政府保障社会保险的支出,其实是以整个财税体系来支撑的。每一年政府还需要从税收中补贴一些社会养老保险收不抵支的省份。

而税收就来源于经济发展。

社保的支出是相对刚性的,如果经济发展不能保持一定的速度,那就会对中国退休老人的生活构成直接影响。

如果你认知到这一点,你就会清楚,为什么经济发展才是第一要务。

社会保险制度的退休年龄

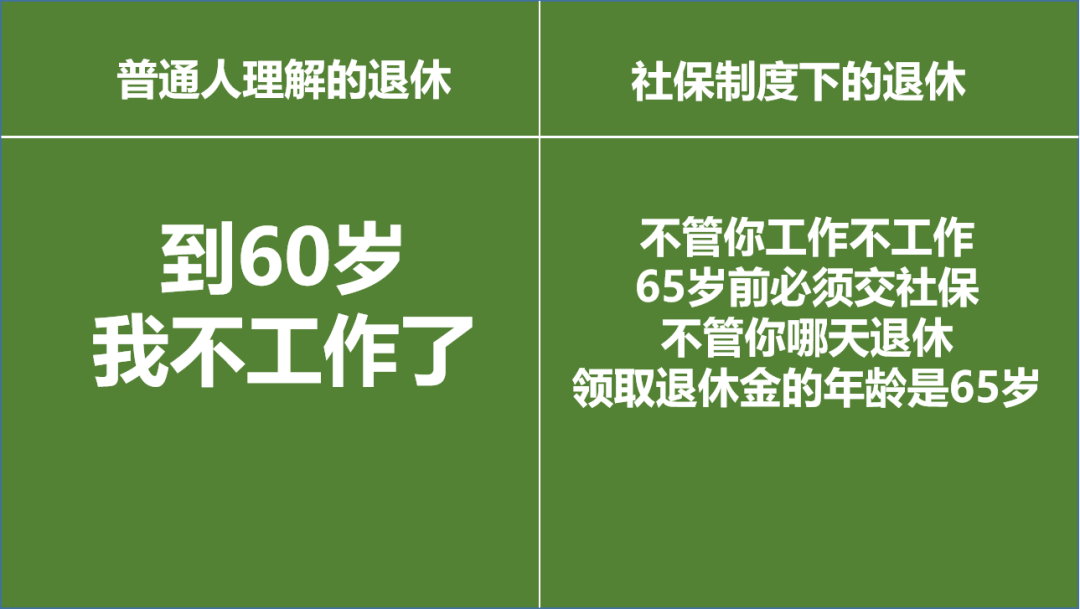

退休年龄的问题非常敏感,但它并不是真正的退休。

社会制度下的退休年龄,其实是领取政府社会保险制度中养老金的年龄,与你要不要工作是两回事。

如果你家底好,那50岁也可以不工作了,每年持续交社保,到退休年龄一样领退休金。

如果你身体好,65岁以后,你一样可以继续工作,一边拿退休金,一边领工资。

社保改革的难度有多大?

大家都关注法国的社会保险改革,很多人表达不满,但不管你怎么改革,是不可能有一个完美的、让所有人满意的解决方案的。

因为所有的社会养老保险改革的目的只有一个,那就是减少支出和增加收入。

减少支出,就会导致人们领钱变少,怎么可能让人满意呢?

增加收入,就会导致人们交的钱更多,也不可能让人满意啊!

一个影响一国内大部分民众的收入与支出的事,当然是非常难的。

因此,这种改变,是一种会带来损失感的改变,会引发舆论上的反弹。任何关于延迟退休的讨论,背后都是一片骂声。

因为几乎没有人从中受益。

如果中国真改革到65岁退休,就会出现心理上的损失感。

严格来说,这不是真正的损失,这只是心理上的损失。

因为前面说过,社会保险并没有承诺固定回报的,会根据情况随时调整。

从另一个角度思考则是,现在60岁、55岁甚至50岁退休的人,他们占大便宜了。

但社会养老改革的难点还不仅仅这一点,在中国还有多重矛盾。

中国社保改革的六大难点

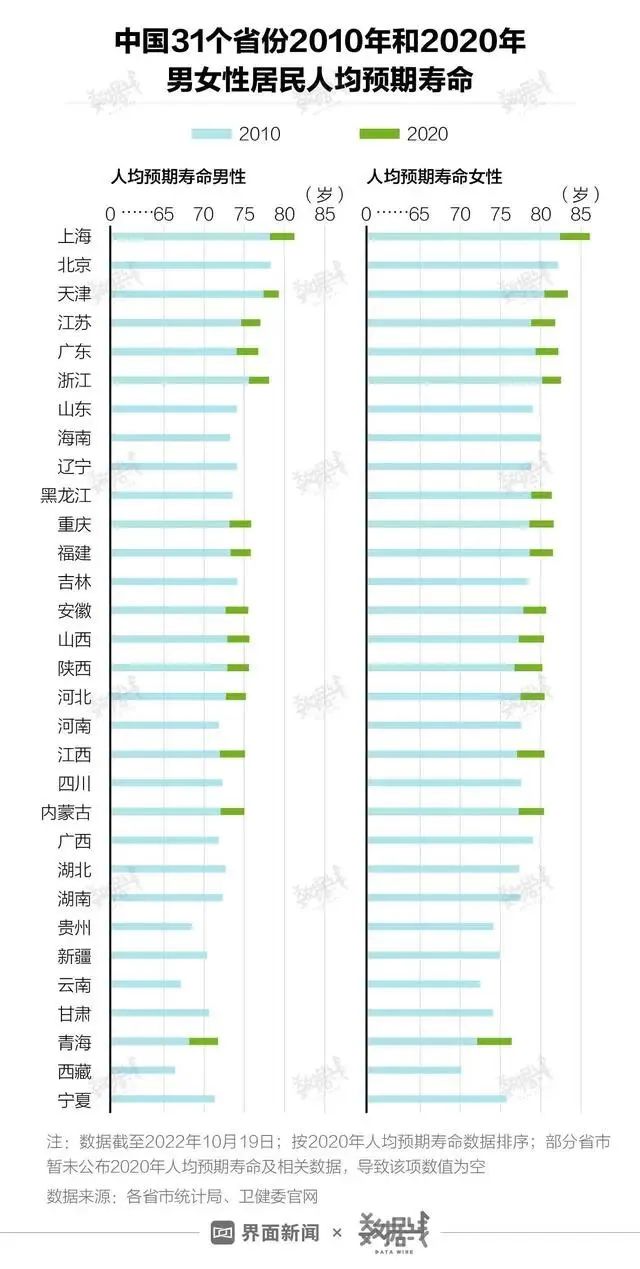

第一,地区矛盾

与发达国家不同,他们各地区的发展相对均衡,至少医疗条件是接近的。

但中国不同的地区发展不太均衡。

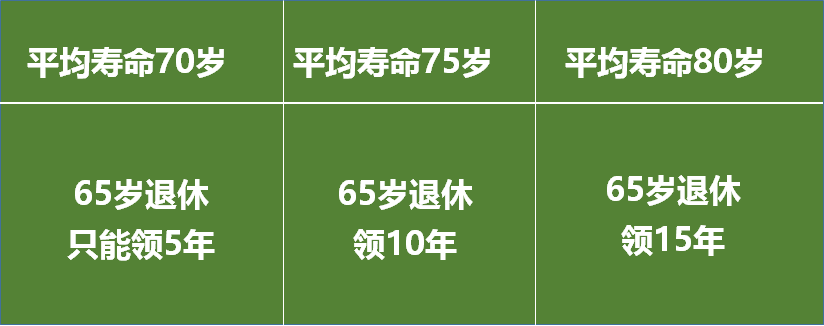

北京上海这些城市平均寿命达到了80多岁,但西部省份则只有70岁出头

如果统一采取65岁退休的政策,那不同寿命的人拿到的退休金是不一样的。

中国人口足够多,高达14亿。越多人口的地方,要实施这种变革,就会越麻烦。

我们假设世界是一个国家,全世界所有的人都交社保到一个池子里,然后延迟退休,要求到65岁。那么非洲整个大陆的民众都会发疯。

因为大部分非洲国家的国民都活不到65。这意味着他们只有支出,没有收入,怎么可能同意。

而中国就是这么一个地方,东部非常富裕,堪比发达国家,上海女人平均寿命已经是86了,而在西部农村,还是妥妥的第三世界,很多男人六十多就挂了是一个常态。

这些男人很多也在城里打工,也缴社保,他们如何接受呢?

从年龄上来说,延迟退休有利于更有钱寿命更长的中产,更不利于更穷寿命更短的更贫困的阶层。

决定寿命的,不是环境,而是医疗水平、经济发展程度。

北京和上海的女人平均寿命都是85岁以上,充分说明了这一结论。

中国地区之间发展巨大的不平衡,注定了搞不成一刀切的延迟退休。

第二、男女矛盾

中国男女的平均寿命还是有差距的。上海的女性平均寿命达到了86岁。

而在不少贫困地区,男性的平均寿命还不到70.

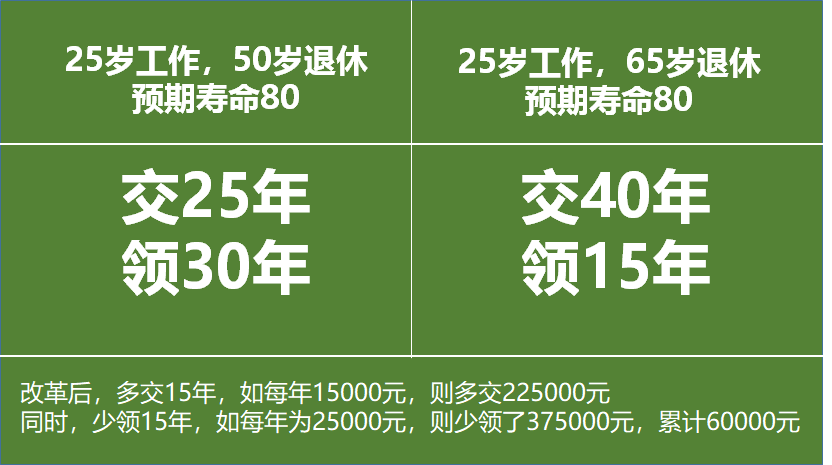

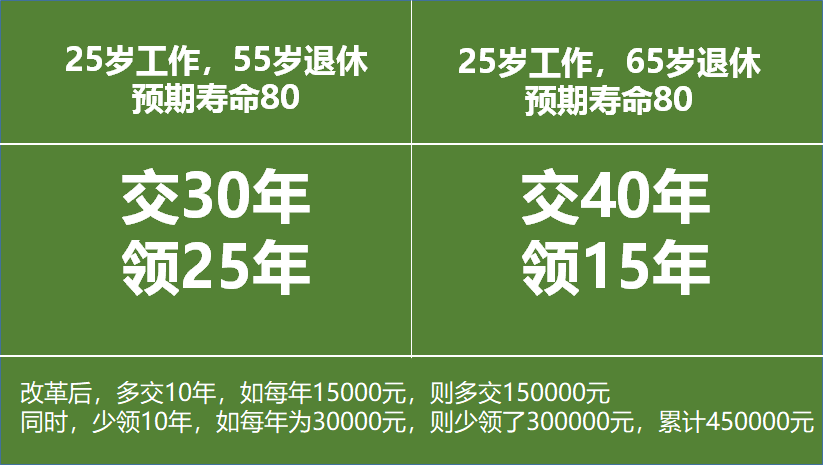

而女性之前享受到了特别的照顾,甚至最早可以50岁退休,这意味着她们领取退休金的时间最长,等于是交得少,领得多。

据网上流传的一份改革计划,要改成男女同龄退休。

这就意味着女性的心理损失感会更加强烈。

如果她们心理预期是50岁退休,那心理预期损失值会达到60万。

即使她们原来预期是55岁退休,那心理的损失感 也不小,也达到45万。

现有的延迟退休的确对男性不公平,甚至可以说,不可持续。

上海不少女性,50岁就退休了,按她们的平均年龄,国家要养她们36年,同时社保还绑定医保,她们还在退休后不用交医保了并享受医疗福利。哪怕是一个普通工人退休,那么,一个上海女性36年间,需要消耗数百万的社保资金。

这个金额是她上缴社保资金的数十倍之多。这是之所以当下的老年人都劝年轻人要买社保的重要原因。因为这是最好的理财产品啊。

但国家之所以要提出延迟退休,只说明了一点,这只是这一代人能够享受至的福利,不可持续。女性延长到六十岁与男性同龄,倒是一个有可能推出的方案。

第三个矛盾,代际矛盾

除了延迟退休外,这种社会养老保险同时还在做着增收的动作。

因为要平衡各方的利益,这边多少一点,那边就能少减一点。

社保费率年年上升,这就使得年轻人上缴社保的费用压力越来越大。

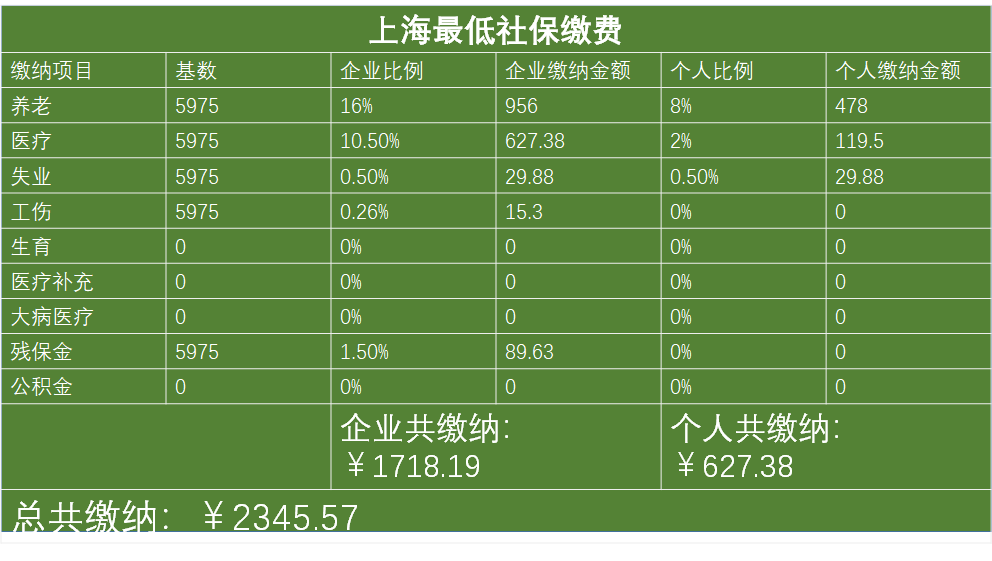

下图是上海最低缴纳标准。

也就是说,一个五千多块收入的刚入职场的年轻人,一个月要缴纳的各种社会保险高达2345元,其中养老保险就交了1434元。

如果持续提升,那年轻人的所得就会越来越少,痛苦指数就会越来越高。

这就形成了代际矛盾。

在个人家庭自我养老中,是不存在这个问题的,因为老人会体谅儿女,会减少支出,会根据 儿女的经济情况决定自己的开销。

但在社会养老中,反正承担的不是自己的儿子,多要总是好事。

哪怕明知是年轻人在承担费用,中国城市 老人依然认为养老金太低。

再加上延迟退休影响最大的就是年轻人,渐进式的延迟退休制度下,他们可以肯定是按最高年龄退休了。

90年,零零后只能接受这样的现实。

如果是自已养自己的父母 ,90后零零后的父母其实大多还在工作,根本不需要他们养。

一般中年人有一定财富累积和职场经验后,供养父母反而是更轻松一点的。

但社会保险让年轻人过早地承担起了养老的责任。

在日本 就出现过年轻人承担过多的社会福利负担导致躺平的现象,中国要警惕这个情况。

这也代表着延迟退休必须进行,如果不进行,那只有一种方法,那就是增收,就是让年轻人承担更高的费率。

现在中国社保费率已在全球排名数一数二了,再往上提高的空间没有了,总不可能年轻人的收入的一半都上缴了吧,那还有人会结婚生子吗?

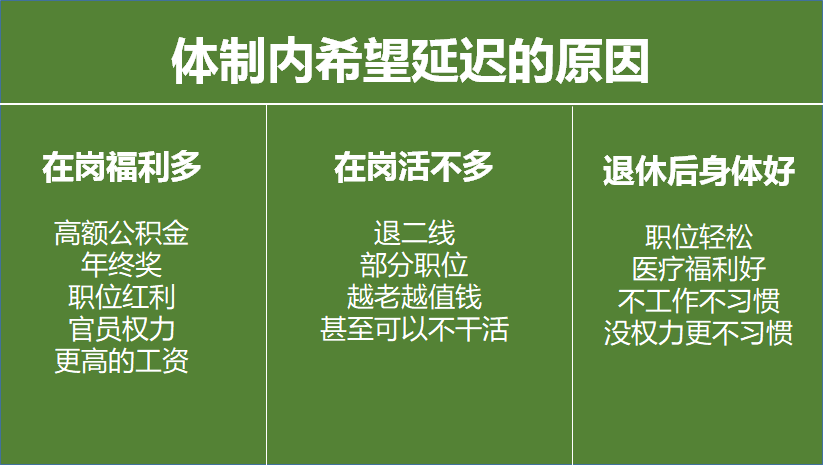

第四个矛盾:不同单位退休的冲突

这是社会养老保险的一个很大的冲突。

公务员、事业单位、国企和普通民营企业单位的退休工资不仅存在比较大的差异,对延迟退休的看法也不一致。

延迟退休这一问题,会让很多体制外的人与体制内的人发生观点冲突。

因为,体制内的大多数人反而是希望延迟退休的,原因如下:

一个在流水线苦逼工作只能赚五六千的人,身体还被长年辛苦工作折腾得不行,自然希望坐在家里哪怕拿个两千多,也比工作强。

但一个本来就很轻松的岗位的体制内的工作人员,有那么多福利在手,身体还倍棒,怎么愿意离开岗位呢,让他干到七十,恐怕都是愿意的。

这就形成了矛盾。

客观地说,这在世界上也是常态,美国公务员平均退休金高达5000美元,是普通人的四倍左右。

公务员,在任何地方,都是热门职位,因为福利好。

但这依然构成了改革的压力。因为,如果要试施延迟退休,这种不同的待遇,就会成为讨论的热点,引发舆论的反弹。

第五个矛盾:职业矛盾

不同的职业,他们的寿命是不一样的。

有些特殊的职业,他们的寿命就是远远低于其他职业。

台湾在进行年金改革时,警察就不满意 了,因为台湾的基层警察平均寿命只有不到63岁,退休要推后对65岁,这怎么可以接受。

一些重体力劳动,一些高危作业工人,他们的身体在长年的工作中受到严重的影响,的确会导致平均寿命低。

而大学里的教授,老师、公务员,他们的寿命往往更长。

如果大家都采取一条线来搞退休,这一样会引发某一些职业人群的反对。

这就使得必须要对不同的职业加以区分 ,否则也无法进行改革。

第六个矛盾:城乡二元冲突

中国民间对社会保险的看法,不同人的身份有不同的观点。

体制内的知识分子说,我读这么多书,考进来的,为什么不能多拿一点?有本事你也考啊。

城市职工说,我们凭什么比体制内少拿这么多,不行,得提高我们的,我们要多拿一点。

而农村也有声音,他们在说农民也不少付出啊,凭什么我们才一个月一两百?

我们的子弟进工厂也交社保。

延迟退休虽然是做减法,最主要的不满会来源于城市居民,但农村人群若是也参与这种舆论,就会导致更大的冲突出现——城乡差异。

因为农村很多子弟已经是职工养老保险的承担者了。

不少城里的职工,他们不满退休工资,认为不如另一群人,但是他们的收入是农民收入的几十倍。

这种城乡之间的差异,也会导致舆论上巨大的撕裂。

所以啊,在中国搞养老保险改革非常难,为什么说了十年,到现在没有一个正式的方案,因为作为一个做减少的改革 ,要平衡各方利益,几乎是不可能完成的任务。

这个问题是无解的。

但是,无解,也必须改,因为年轻人越来越少了。

改革的风险是什么?

任何一个国家,要把这个改革做好都是非常不容易的。

改革最大的风险在于,年轻人,特别是自由职业的年轻人,可能会因为延迟退休拒缴社保。

这一现象,随着社保基数的增加,已经发生了。

上海市人力资源和社会保障局公布的数据显示,2022年末,参加企业职工基本养老保险的职工人数为1535.69万人,截至2023年6月,这一数字已下降至1528.62万。这意味着,短短半年时间,参保人数就减少了7万多人。

上缴金额增加了,预期收入在减少,这就是与延迟退休是一样的效果。如果明确实施延迟退休,这种情况可能会更严重。

这对于社保基金的可持续性就进一步构成了挑战。之所以要搞延迟退休,就是因为要增收,要减支。

但如果结果是导致缴纳社保的人减少,那么,你虽然减少了支出,但收入也减少了。这就没有达到延迟退休的目的。

发生这种情况,可以说是 中国当下社保搞延迟退休最大的风险,也就是说,有可能努力说服很多人接受了退休年龄的延迟,但并没有解决未来社保资金不足的问题。

而自由职业是互联网时代大量涌现的一种职业。

他们在社会各种职业中的占比越来越高。

很多不容易监管到的小企业 的员工,也有可能就此弃保。

如果发生这种事情,那就叫作改革没有成功了,因为没有达到增收减支、维持社保机制运营下去的目的 。

但中国人口形势决定着必然改革

2022年,中国人口出生率进一步下降,中国人口进入负增长已经是当下进行时了。

而每年新增的退休人员越来越多,明确的统计数据是,光是城市退休体系中,每年要增加四百万以上的退休老人。

也就是每年要新增加四百万不交钱只领钱的老年人。

而另一边的年轻人的数量却在减少。

如果要维持 社会养老保险体系的运转,你就是请一个神仙来,他能开出来的药方,也一定是减少支出。

因为收的不多了,那只有减少支出一途。

谁让大家都 不生了呢?

所以,社保体系改革在老龄化、少子化的形势下是势在必行的。

只是我认为,这些矛盾都需要认真处理,谨慎前行,小步慢跑,一步一步来。

真正大的矛盾是无法处理的。

因为社会养老保险存在三大悖论

第一、社会保险与出生率

出生率下降由很多因素构成,社会养老保险也是其中的一种。社会养老保险本身就会导致出生率下降,反正有国家养老了,我为什么要多生?

而生得越少,社会保险越无法长期维持 ,这就形成了一种悖论。

这个悖论是无解的。

第二、社会保险与经济发展

社会保险与经济发展也构成了悖论。

收取年轻人的钱越多,工作动力越少,就会导致 经济发展放缓。

而经济发展放缓进一步导致社会保险收入降低和税收降低,从而对社会保险制度的长期稳定构成威胁。

这个世界上因为社会保障支出过高导致 经济长期低迷的国家不少,比如日本 、南美各国,欧洲。

这个悖论也是无解的。

第三、社会保险与货币超发

本质上,各国之所以要搞社会保险,是因为全球都是法币时代,而法币时代往往代表着货币持续贬值。

货币持续贬值就代表着普通人无法靠储蓄进行自我养老。

于是更支持搞社会养老。

而钱不够怎么办,那又会推进货币超发。

社会保险一旦成立,也不可能取消,交了几十年钱的人怎么办?他构成了一种隐形的负债,且是政府负债。

而政府解决负债的方式,离不开法币的操作。

社会养老保险就是这么一套魔幻的体系,全世界任何政府都为这个问题搞得欲仙欲死。

当下,全世界各国政府的实践表明,这个体系基本上是无解的。没有任何一个政府解决了问题。

即便是欧美国家大部分实施了延迟退休,但是,收入不断下降,也引发了普遍的不满,特别在通货膨胀下,老人们的实际生活水平就迅速下降。

因为通货膨胀下,在工作的人工资也会上涨,最麻烦的是那些拿固定收入的人。

美国近年来通货膨胀就逼得大量的退休老人不得不重新开始工作。

社会保险这种制度本身,就一定带来这些问题,它不是所谓的先进制度,而是给全世界带来各种麻烦的制度。

不管如何不满,社保体系当前这种运作方式,是不可持续的。中国当代老年人到处广场舞天天旅游的状况,是不可能持续的。这是一个事实,不管你对延迟退休的观点如何,这个事实你都否定不了。

也许,取消它,才是一劳永逸的做法。(完)

交商业圈朋友,加我微信guyuan9800,一起讨论赚钱的事,请注明地区,企业,行业