官办养老金危机要怎么解

Author: 古原

| Origin link:

wechat link

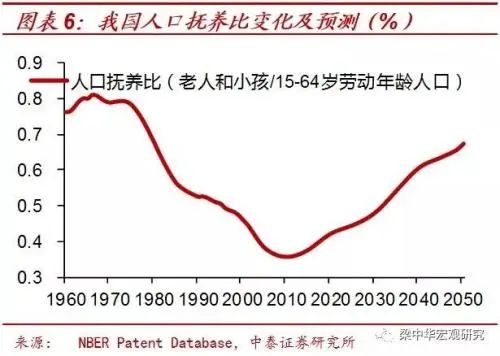

传统的人口经济学的分析框架中,老龄化指的是65岁以上人口的占比,当这个占比够大时,他就形成所谓社会危机。这个危机指的就是年轻人的数量不够,会使得老年人的生活无法保障。

传统人口经济学用了一个术语叫抚养比,意思是一个老年人对应多少个年轻人来抚养,这背后的逻辑是,老人必须由年轻人来养。

老龄化社会本来应该是好事,有朋友不同意我的意见,他说,计划生育导致中国老龄化进程加快,这种老龄化就不是好事啊,少生那么多人,就导致抚养比更低了呀。

我认为,管制生育不好,是因为他侵犯了他人的生育权利,人生育小孩的目的很多元,有就是喜欢孩子的,有要传宗接代的,有要儿女满堂的,有要防老的,各种各样,我们无法具体分析。批判计划生育就直接批判他侵犯人的权利就好了。

这个问题不需要和老龄化社会这种人口经济学的概念挂钩,因为这样会陷入传统人口经济学的分析框架陷阱中。

老年人多了,年轻人少了,这二者之间会产生什么问题吗?

这才是人口专家鼓吹的老龄化社会危机的本质,这背后的潜台词就是,老年人一定是靠年轻人养活的。

所以,年轻人减少,老年人增加,就一定出事,如果是管制生育造成的,那就是管制生育造成了老年人没有足够多的年轻人养活。

如果这套逻辑成立的话,那如果不是管制造成的年轻人减少呢?是不是自然形成的老龄化社会也是问题了,因为他还是没有足够的年轻人啊。

计划生育问题与老年人养老的问题,在我看来,是完全两个不搭钩的问题。为什么?

年轻人多与少,与老年人能不能养好老,根本就是两个问题。把他扯到一块去,就是传统人口经济学的最大错误之一。

我估计这话一出,很多人无法接受了,中国从古至今讲的就是孝道,年轻人养活老年人,这是历史上无数代的习俗和现实了,那好,我们就来看看历史。

中国古代的农民,一生中最大的目标,就是多置几亩地。

拿一个战乱较少的时期来说,从顺治十八年到乾隆三十一年间,开垦的荒地就200多万顷,只要政府保护土地产权,农民获得土地的欲望是永不休止的。

即使没有钱,只要有力气,都可以将荒芜的土地改造成良田,变成自己的财产。

对土地的执著追求,首先来自于他渴望拥有一生稳定的收入。而大多数的父母都会想办法给儿女留下他们一生积攒的财富,比如土地,比如首饰等其他财物。

中国历史上,只要战乱结束,政府对产权稍加保护,中国农民都会爆发出巨大的生产能力,拼命储蓄攒地,成为有产阶级,从养老费用的角度,他们难道需要儿女来养老吗?

从财产上来说,他们并不需要,他们往往是通过财产的分配,交换了儿女的养老服务。

更不用说,中国农民在成年子女结婚上的全力支持,这也是一种信贷,是用其真实的财产,借贷给亲人,这笔钱难道不需要偿还的吗?难道不需要利息的吗?

这么说,也许会将很多亲情庸俗化,但中国传统文化中的有来有往,礼尚往来,其实背后就对应了这样的财产关系。

我们再来看解放战争时战乱较少的保定地区做的一个调查:

各阶层家庭各事物消费价值百分比:粮

/

肉

/

蔬菜

/

调味品

地主:

84.9%/5.4%/1.6%/8.1%

总食物消费

223.12

元

富农:

87.6%/5.1%/0.9%/6.4%

总食物消费

236.93

元

中农:

90.4%/2.9%/1.7%/5.5%

总食物消费

157.31

元

贫农:

91.7%/2.3%/1.7%/4.3%

总食物消费

101.03

元

你会惊奇地发现,哪怕是有上百亩地的富农,上千亩地的地主,他们和贫穷的中农和贫农相比,吃的东西相差并不大。

地主和富农们为什么这么吃?他们在疯狂地储蓄。这也是大多数富农和地主拥有土地的原因。几代努力储蓄,甚至形成家风,土地就变得越来越多,不断地传承下去。

这就是古代农民养老的方式,通过省吃俭用来进行储蓄,进行养老。

问题来了,古代的中农和富农,在今天的我们看来,其实是标准的穷人,因为哪怕是地主,饮食中粗粮的占比都在70%以上,

为何他们可以靠自己养老,现代的人却必须靠儿女养老呢?

欧文·费雪在他的《利息理论》里面有一句名言:投资是时间维度上的平衡消费,投资其实就是消费,投资只不过是在时间维度上面的平衡消费。

我们绝大部分人为何不是追求今朝有酒今朝醉的生活呢?

因为我们追求的,不是今天的消费最大化,也不是明天的消费最大化。我们要追求的,是我们终身每一个时间点的收入之和最大化。

再穷的人,只要有可能,他宁愿少吃一些,或多吃粗粮,他都要进行储蓄,以应对未来的不确定性。这就是人与动物最大的区别。

老虎的体力比人要牛多了,但他一生一贫如洗,生命当中大部分时间是在饥饿中度过的,因为他根本不会储蓄,他无法将猎来的食物进行存储,进行平衡消费。

那人是不是能预估到自己会衰老呢,会失去体力呢?当然会。

每一个成年人都能预估到这个结果,他从工作的每一天开始,对这个养老的认识就一天天在加强,就一步一步地逐步在为这一天进行储备。

古代农民可以通过拓荒、购买不动产,逐步累积自己的财富,成为自己的养老储备。

当然古代农民更重要的养老方式还是生儿子,但生儿子,也是储蓄的一种,是当用投入养育儿女的钱,换来未来儿女的养老。

直到今天,还不允许土地自由购买,那农民用来储蓄的重要手段就被剥夺了。

过往还限制了农村生育子女的数量,也就是通过子女进行储蓄的手段。

1979年,有位先生在银行存了560元钱,这在当时是一笔巨款,是当时一个较高收入教师一年半的工资,存了四十年,现在取出来是多少钱呢?2600元钱。

剧烈的通货膨胀,让存款进行储蓄也不可能。法币根本就不具备储存财富的功能,那就在变相地消灭市场自发的养老机制。

一个普通的农民,如果失去了这两种手段,我不知道还有什么方法可以让他应对未来的不确定性了。同时还

剥夺了他储蓄的手段。

儿女作为储蓄还有一定的风险,当老人完全没有除儿女外的任何储蓄时,意味着他老了以后存在着鸡蛋放在一个篮子里的风险。

为什么很多地方出现了不教,不赡养的人伦惨剧?并不完全是人的道德水平下降了,本质上还与老年人无法储蓄其他的财富有关。

很多农民由于收入太低,让儿女年纪很小就出去打工,这就意味着储蓄的总量不高,因为缺乏足够的教育投入和良好的环境,很多农民的下一代很难有很高的收入。

就算他能多生几个,儿子们就一定靠的住吗?不少老年人心里明镜似的。子女越多,子女的收入越低,越出现赡养纠纷,在农村那是屡见不鲜的。

而城市居民,在四十年前,也是无法购买不动产的,九十年代,中国才出现商品房。现在中国的房地产对于中国开始富起来的人来说,买房就是储蓄。

货币的储蓄功能已被剥夺,那只有不动产才能让大多数人实现一生中的平衡消费。

最近二十年来没有努力买房的人,现在大多数后悔莫及,失去了房产,他们还能依靠什么来保障自己的未来呢?

中国老百姓储蓄的欲望非常强,对抗法币通膨的意识也很强,这一切背后对应的就是自发的养老需求。

可是金融市场的限制,让普通民众很难找到优秀的理财产品,他们只能一次又一次的被资金盘、P2P、币盘割韭菜。中国赌场式的股市,极少帮助股民们创造财富,大多数时候,不过是庄家掠夺散户的绞肉场。

中国改开数十年的经济成长,一大批优秀的企业,很多在港股和美股上市,这些企业为老外民众的储蓄起来了很大规模的财富效应,但无法惠及中国的普通民众。

金融业的限制和不发达,进一步堵死了储蓄的通路,而被限制的领域,就一定骗子横行,后果是,每年数千亿资金被各种盘洗,无数老年人上当受骗,一生积蓄被骗光。你让他们怎么靠自己养老?

当下的中国,房产还属于优质的储蓄产品,但一系列干预手段的实施,让这一条路也变得越来越艰难了。

想象一种极端的场景,人们不再拥有自己的房产时,全部住在公租房里,手里的货币每时每刻都在贬值,而金融市场又是今天这种光景,你觉得当你七十岁时,你能依靠谁?你只能依靠神龙。

你若以为这只是中国的灾难,那你搞错了。这是世界性的灾难。

人会理性认知到自己有未来,自己后天、大后天、后年、大后年还活着,所以会进行储蓄以平衡消费,有了储蓄才能形成资本,资本才会投入生产,生产结构得以从消费品的生产向更高级的资本品发展,最终让所有的产品的成本越来越低,从而改善所有人的生活。人类社会因为储蓄而发展。

如果无人储蓄,那意味着所有人当天消费完所有的产出,就没有人创造资本,生产那些提高生产效率的工具,从最好的渔网、锄头到现在的飞机、轮船。

也就是说,储蓄不但可以让个人可以拥有对抗未来不确定性、对抗衰老的能力,他的存在还将为生产提供资本,让市场变得繁荣,让物价变得越来越便宜,让每一个人都因资本的出现而得到生活的改善。

欧美发达国家之所以民众也很大程度上依靠政府在养老,也是因为他们消灭了储蓄。

美元通膨一样让欧美国家的人无法通过货币进行储蓄,美国人均存款1000美金是真实的,欧美通行的房产税让欧美的房地产也失去储蓄价值,这就是为什么当下中国房地产的价格要更值钱的原因所在了。

欧美更好的地方在于他们的金融市场更加发达,使得民众可以利用资本市场分享大企业的红利。加拿大安大略教师退休基金是一个国内风险投资圈比较熟悉的基金公司了,他在全球参与各类投资甚至参与京东等企业的投资,获利颇丰。

美国退休老人从政府领取的月平均退休金也只有1200美元,如果只有这个收入,那美国老人也是无比凄惨的,这点钱在美国只够温饱。

但美国老人的收入是多元的,有401储蓄基金,有股息收入,部分人有房产。相对于欧洲这种完全靠政府的养老模式,美国还是好了一丢丢。

结论来了,全世界的所谓老龄化社会危机的来源是什么?

本来不管子女多少,任何人都是可以通过储蓄来平衡消费,通过储蓄来自我养老,但是储蓄被消灭了,储蓄的手段被消灭了,他形成了另一个恶性循环

。

没有储蓄怎么办,政府发债征税,发债进一步让法币的储蓄功能无限趋于零,征税让年轻人的储蓄量进一步减少,于是又形成无法养老,就这么不断地循环下去。

从根源上来说,从全世界的角度来说,最大的灾难源于法币,源于美联储,所以养老问题的本质是货币问题。

再怎么强调储蓄的重要性都不过分!

让人们拥有自己通过储蓄解决养老的手段,法币、土地、金融市场这些阻碍储蓄的问题不解决,带来的问题是全面性的社会灾难,养老只是其中之一。仅就货币而言,如果社会使用的是诚实货币,光货币储蓄就可以帮助无数人完成养老。(货币问题,以后单独讲,为什么非法币的诚实货币可以养老)

让人们自负其责,少子女的城里人别沾多子女的农村人的便宜,更不需要搞生育补贴,让想少生的人为那些想多生的人去买单

因为人们会用多生育儿女的方式来进行储蓄,也就是如果未来货币要贬值,那就尽可能在当下把钱投在儿女身上,并且多生几个,以确保投资不会放在一个篮子里。而如果官办养老,既然老了由政府来发钱,那养多几个子女,也就没有必要了。

所以全世界官办养老盛行的地方,都出现了生育率过低的现象。越是声称福利好的地方,越是生育低。

美国相对于欧洲福利少一些,在美国也有大量的子女在赡养父母。也有大量的父母在供养子女上大学。

很多人以为,养老院是所有美国老人的家.也有人以为,子女不用赡养父母,因为美国的福利好,可以把父母推到养老院,以为都是免费的.对于很多合资格人士,确实是可以免费入住养老院,但对于相当多的一部分人,如果自己的收入够的话,是要付费的;如果自己付不起的话,只要子女的收入达到一定的水平的话,那么,该笔钱会由子女负责。

现在,在美国,越来越多的子女会把父母接回自己家里一起生活.一方面,当做子女也成为父母之后,会特别体会到做父母的辛苦,所以,与父母分开20多年后,又再把年迈的双亲接回一起生活;另一方面,也是出于经济的考虑,因为送父母到养老院,是一笔不少的开支。

而对于中国来说,最古老的原则是自己家的爸妈自己养,自己的子女自己养,但社会保险和生育补贴则破坏这一原则 ,不让人

们自负其责。少子女的城里人别沾多子女的农村人的便宜,想少生的人为那些想多生的人去买单。

当然养老还有很多种对抗法币的手段,今天用这篇老文开个头,接下来一周,会有一个系列主题。