六大行存款增加14万亿,有没有你的份?

Author: 漫天雪798

| Origin link:

wechat link

看到这个消息后,相信许多人都感到纳闷。一来,疫情几年,生产缩减,坐吃山空,

资本消

耗,大家明显感觉到,现在经济不如以前了,怎么还变得“更有钱了”?二来,大伙儿肯定要说,我又拖国家的后腿了,人均增加一万,我又被平均了,我的那一万,谁发给我一下。

很明显,这就是钱变多了,也就是“通货”—即货币

膨胀了

。

M2已经攀升到了惊人的300万亿!

但是到底怎么导致的人均存款多了一万,这些钱都在哪儿,为什么你没有拿到,消费物价好像涨幅还并不大,需要经济学货币银行基本原理来解释。

我们首先要懂得部分准备金银行制度,以及银行存款准备金率的概念。

在金属货币下,一家银行吸纳100公斤黄金,就向众多的客户交付一张黄金存款凭证,

面值

总额也是100公斤。这就是100%准备金银行,可以保证存款人随时支取。

后来银行老板发现,这些黄金并不会被同时提取,

任何收到存款凭证的人,都可以随时到银行提取黄金,所以

储户直接用

存款凭证交易,更加方便。所以银行老板就动了坏心思,那我多签发一些凭证,这些凭证跟原来有100%黄金覆盖的凭证没有任何区别,却仍可以自己

用,给

关系户用,还能放贷赚利息,所以就签发出去了1000公斤的黄金凭证。

这时候,这家银行的存款准备金率就是10%。也就是,它在基础货币的基础上,凭空扩张了10倍,即货币乘数为10。

我们把有真实的储备支撑的凭证,称为“货币凭证”;把没有真实储备支撑的凭证,称之为“信用媒介”。

很明显,如果这些拿到凭证的人同时去提取现金,这家银行就倒闭了。因此,部分准备金银行,从一开始,就处于破产状态。信用媒介,创造了虚假的货币财产权,其实就是“伪钞”,其性质就是诈骗。试想,如果银行老板说,你这张凭证,没有真实的储备支持,我不保证你随时提取,而且把这种信用媒介与货币凭证区分开来,那么存款人断然不会接受。

“信用媒介”这个词直击本质,它就是靠“信用”——而不是真实的储备——在支撑。当大家都信,它就能继续运转;当大家都怀疑了,那就完蛋了,就成了津巴布韦和阿根廷了。

后来,国王发现这样搞简直不要太爽,我想印多少就印多少,可以应付不断增加的开支;

庸俗经济学家

给他们背书,说

用纸币就不用开采黄金了,

节省成本,还可以随时“调节”经济,

所以就废除了纸币与黄金的联系,直接宣布一切交易都必须用纸币结算,不能去银行兑现黄金。

这就是法定货币,不可兑现纸币。你要兑现,那就再印一批纸币“兑现”给你。即用纸币“兑现”纸币。

我们现在的世界,就是一个法定货币和不可兑现纸币的时代。

黄金之所以是“诚实货币”,是因为它

没法伪造,且

“存量增量比”很高,也就是地球上一共就那些,

新开采的占比

很少,而且开采是有成本的,受到价格规律的制约,这就限制了它的供给,也限制了人为造假。

但是在法定纸币情况下,印钱是几乎没有成本的,可以放量印,然后谁拿到这些假钱,就可以拿去买东西了。这种货币给了当局巨大的操纵货币和经济的空间,这也是恶性通胀和频繁发生的经济危机的根源。

所以庸俗经济学家说的黄金开采成本高,恰恰是金属货币的优点,因为它是自由市场选择的货币,不受操控的货币。人们愿意为它付出这样的成本,相比于法币恶性通胀带来的损失,这些成本是值得的。

在法定纸币体系下,与诚实货币体系下本质不同的是,它不是先吸纳存款,再去放贷,而是反过来了,是贷款在创造存款。

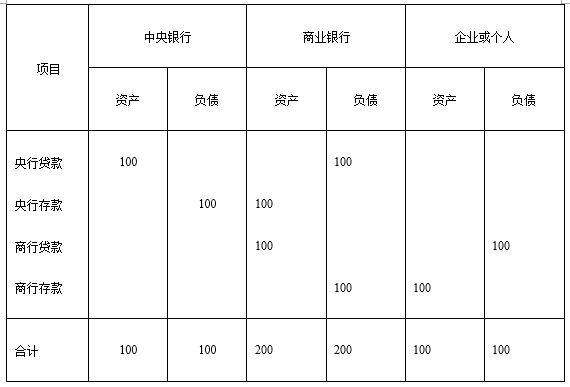

央行给商业银行放一笔贷款,假设是100亿。商业银行只能在央行开户,又把这笔钱存入它在央行的户头上。这时候,央行的资产和负债同时增加100亿,商业银行的资产和负债也同时增加100亿。商业银行把这些钱放出去,企业就形成了100亿的商业银行存款,市场上“流通货币”就有100亿了。见下表:

我们可以清楚地看到,央行对商业银行的贷款,形成了商业银行的等额存款,一笔业务做两个账务记录。对于央行来说,信用创造就是这么简单。

商业银行有了这100亿的存款,这就是它的“基础货币”。假如这个时候要求银行存款准备金率是10%,它就可以一直放贷了,直到放到1000亿的时候,准备金率“刚好”达到要求:10%。

比如一家企业要贷款500万元,银行就在这家企业户头上直接填500万的数字即可。

而这笔钱,也同时增加了企业在商业银行的存款,也就是,企业的银行负债增加了500万,银行存款也增加了500万。

注意,不论是现金还是活期存款,都属于“货币供应量”。

非常神奇不是吗?但

了解复式记账原理的人,一眼就可以看出这里面的猫腻。

由此我们可以看到,通常我们所说的大放水、央行印钱,其实是不准确的,是央行和商业银行合作,实现了增加信贷的目标。商业银行才是信贷扩张的主力军和实操者。

央行如果直接下场

,那叫公开市场操作,即美联储搞的“量化宽松”(QE)

,就是央行直接在市场上买卖资产。

当它买入资产,就意味着向市场投放货币,扩张货币供应量;

当它卖出资产,就是收回货币,缩减货币供应量。

但是央行一般是不直接下场的,它是由商业银行操作的。商业银行用上面无中生有的办法,从财政部购买国债,用国债在央行抵押,取得融资,这笔资金又构成了商业银行增加了的准备金,然后按照货币乘数继续扩张了。

现在,你已经知道了存款增加的基本原理了,它是贷款搞出来的。

新增信贷资金并不是直升机撒钱人人有份,而是必定从某一点注入经济体,然后像涟漪一样不断扩散。谁靠近信贷扩张的源头,谁就能拿到信贷资金,而远离信贷扩张源头的人,就拿不到。

那么谁越是靠近信贷扩张的源头,谁就越是受益。拿到新增信贷资金的人,购买力增加了,这时候物价尚未上涨,他

开启了

买买买模式,推高了物价;而后拿到或者没有拿到的人,则必须承受物价上涨、货币购买力下降的后果。

所以

这个过程,物价并不是同步、同比例上涨的。

由于相对价格结构发生了变化,因此

完成了财富从远离货币扩张

源头的人,向靠近源头的人的转移。

财政、国企、政府采购承包商、大型工程承包商、军火商、城投,等等。

谁是远离货币扩张源头、甚至根本拿不到新增信贷的人呢?

中小民营企业(贷款很难)、个体户、领取固定薪水的劳动者、退休职工,等等。

所以,

信贷扩张是

一种秘密的税收

,

是一种

劫贫济富的财富再分配

,加大了贫富差距,

并且,启动了国有化的进程。

同时,由于信贷扩张稀释货币购买力,因此它打击储蓄精神,鼓励挥霍浪费,毁灭资本,会导致整体的贫穷;

能够拿到信贷资金,就可以赚得盆满钵满,那就尽可能地靠近

权力,而不需要诚实地生产服务于他人。

因此,

信贷扩张

摧毁道德。

这就是你看到

存款增加了14亿

,但是

你可能并没有增加的基本

原因。

是人家通过信贷扩张

增加了,而

你被平均了,然后还要被再分配一次。

为了使经济

看起来一片繁荣,扩张信贷,还

人为压低利率,

导致企业家

发生普遍的判断错误,大量购入资本品,盲

目地延长生产

结构,在较低的利率下这是有利可图的

。

但是真实的资本品

并

没有增

加,只有钱增加了,

由此导致

资源配置的错乱和生产结构的扭曲

。

这就是

商业周期的繁荣时期,我们看到

股市、

钢铁建材

、

房地产等行业

价格会不断攀升的原因

,

因为新增信贷首先跑到这些资本品

行业

来

了。

这就是所谓的

“

泡

沫

”

。

然而信贷不可能无限扩张,否则将使货币一文不值。当银行系统收缩银根,提高利率时,那些大型项目就难以为继。由此,企业破产、房地产烂尾、资产价格暴跌、工人失业,这就进入了

商业周期的萧条期。严重时,

股市崩盘

、银行倒闭、金融

危机爆发

,财富一夜清零。

现在就是这个时期。前些年拿到贷款买房地产的人,现在已经有深深的痛感了。

这个时候,人们面对未来的不确定性增大,会撤回投资、减少投资,缩减消费,以应对未来的不测。所以,看起来存款反倒增加了,但是那些存款,是现金握存,而不是真实的储蓄增加。

第三个原因是,这些钱在银行系统“空转”,增加准备金,没有到达实体经济。

在商业周期的萧条期,必须实行自由放任的经济政策,要允许资产价格下降,当它下降到真实的高度,企业家看到利润前景,就会重新投资,生产结构恢复正常,启动新一轮的资本积累过程。

但是有人不允许、不愿意看到资产价格下降,于是实行了经济干预,要继续放水,以推高价格。

这就违逆了经济规律,企业家看不到利润前景,加上有各种干预政策叠加,就不敢贷款,

不敢投资,由此延长了萧条期。而银行也不敢放贷,经济前景不好,放贷会面临巨大的风险,会将银行拖下水;它只会将贷款放给那些没有利润约束,靠税金支持的国营行业。所以,大量的钱在银行系统同业间流转,积累准备金,而没有流向市场。

这解释了两个问题,一是

央行已经非常“卖力”地在放水了,但是就是无法到达实体经济;二是货币供应量增加了那么多,消费物价却并没有大幅上涨。

稀里糊涂的人会说,你看这几年经济下行,但是人们反倒变得“更有钱”了。其实不是。货币只是交换媒介,它并不是财富,只有真实的资本品和消费品才是财富。

那些新增的钱,并没有增加财富和真实储蓄,而就是贷款放出来的。而

人们对未来的前景

有怀疑,所以在

缩减消费、减少投资

、真实财富也并没有增加,而仅仅是

增加了现金持有

,应对未来的不确定性

。

庸俗经济学家会说,增加货币供应量,但是物价不涨,经济还在发展,所以信贷扩张是经济进步的源动力,可以把石头变成黄金。可是正确的解释是,你增加货币供应量了,但是货币需求并没有增长,所以钱都在银行系统,没有流向实体经济,当然不会引起物价上涨;还有一种情况,货币供应量增加的速度,低于经济进步的速度,所以物价反倒下降了。

那么很明显,如果不是通胀,我们本可以享受更低的物价,更高的实际工资,也即更高的生活水平。