低利率时代的高回报

#2023.7.9

低利率时代的高回报

#2023.7.9

一) 学术

上周把古原骂了一顿。

纯粹是学术上的啦。

叱骂的原因,完全是他水平有问题。作为长辈看不过去,建议他整个“经济学”课程回炉重修。

|

古原 |

水库 |

|

储蓄的目的就是为了消费,人生的目的就是为了消费,

生孩子也是消费的一种,一个人活着,赚钱就是为了消费,

之所以投资,是想延迟满足,平衡一生的消费。

节俭投资是市场经济下的美德,但节俭投资的目的也是为了消费,

不花钱,不消费,赚一生的钱,最终钱没花完,人死了,才是人生最大的悲哀 |

老古实在是不入流,我建议你经济学回炉重学吧,A+不是A

|

|

|

回去重修吧 |

|

节俭是为了投资,但投资的目的是为了更多的利润 ,更多的利润是用于个人未来的消费,这是奥派最简单的理论基础了 |

荒谬绝伦

|

然后古原就爆炸了,

啰里啰嗦,刷屏发了很多很多页。

古原:“这是《人的行动》的原文,不看书,天天谈什么奥派呢”

你要知道,哥哥是一个很忙的人。

向哥哥咨询,是要付费的 , ¥499/一个问题。

我已经很久,没有免费为人指点了。

我能告诉你,“这里错了”,就已经是高人指路。

你最好的态度,应该是这点钻研下去,仔细吃透错在哪里。

“吾日三省吾身”,要谦卑。

足足忙了一个星期,帮小妹妹填信用卡。

看你也不服气,抽点时间,教教你。

二) 花子

首先,我们举一个例子。

哥哥以前读书的时候,深受毒教育伤害。我的小学老师,是这样教育我的:

-

“所谓银行,是把民间的钱聚拢起来” -

“化零为整” -

“把小钱凝固成大钱,可以投资建设一个项目”。 -

“工商业搞生产,有了利润,归还贷款利息。银行再支付存款利息”

你想一想,你的小学老师,是不是这样教的。

奉为圭奥,相信了很多年。

你现在还相信。

在哥哥的幼小脑袋瓜中,“贷款是为了工商业”这个概念,一直延续了下去。

所以我很快得出了另一个推论: “贷款利息,不可能超过GDP增速”。

扣除风险因素后

因为GDP就是国民总财富。

只有GDP增长了,才是“蛋糕”做大了。才可以谈论你的“回报”从哪来。

而整个GDP中,并不是所有的企业都“贷款”的。

如果GDP增长9%,那么贷款金融业所获得的利息,最多7%

储户的存款,最多5%

小时候穷啊,天天盼着“吃利息”,银行啥时加息,能多赚几分钱。

哥哥拿着手里12.30元的定存。

左算右算,好像GDP增速,要达一个很高的速度,“储户利息”才稍有增长。

但是,我们好歹也是可以看见一些“国外新闻”的。

渐渐地,哥哥就意识到,在欧美的金融市场,“投资”赚了大钱。

-

在1980年代,中国的GDP增速,一枝独秀,高达+10%左右。 -

我们的存款利息,不过5%

-

而英法德美,早就进入了衰退。漫长的四十年,每年增长不超+1% -

欧美人士,谈论的是10 ~ 12%的金融回报。

存款是为了贷款,“贷款是为了搞生产”。

如果一个国家增长,只有+1%,意味着工商业“扩大再生产”完全看不到回报。

这个问题,困扰了我很多年。“中国金融资本低”,“发达国家反而金融回报高”,想破头也不明白。

原来如此!

发达国家的10 ~ 12%金融回报,哪里来的。因为信用卡利率18%啊!

-

因为有人,喜欢分期付款 -

因为有人,寅吃卯粮,哪怕借贷消费,也要买奢侈品。 -

因为有人,透支消费,借网贷挥霍人生。

欧美的现代金融回报,来源于“透支消费”利润。

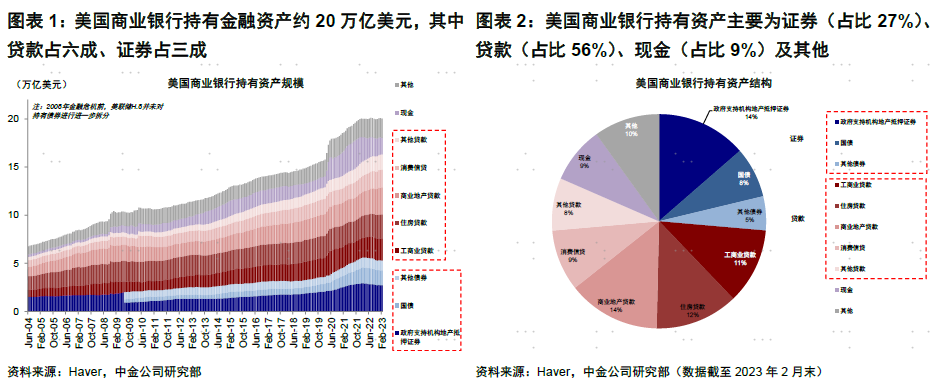

【2023年】美国金融业56%资产为贷款,27%证券,9%现金。

贷款中,商业地产贷款25%,住房贷款23%,消费信贷17%,工商业贷款21%

可见,美国银行业中,仅约11%的资产,是“工商业贷款”。

绝大多数,是利润丰厚的“个人消费贷款”,寅吃卯粮。

在一个年均增长GDP +2%的国度中,

实现6 ~ 8%的金融业回报,也就不足为奇了。

更进一步地说,只要这个国度“裸贷”女大学生足够多。

哪怕把借贷回报扯到20%,也理论可以。

索多玛之城。

我们小时候学的,“贷款是为了搞生产”, 根本彻底地胡说八道 ,11%的准确度。

贷款不是为了搞生产。

贷款就是为了贷款 。很多时候,为了女孩子可以买到一个,最新款潮流的包包。

Marx生活在19世纪,清教徒统治的世界,他怎么可以料到,今天还有“透支消费”这一说法。

提前使用明天的钱,有了今天不要明天。

老古董想破头,也不能预知未来。

所以“回报率”,和GDP增速没什么关系。

所谓借贷利率,压根和生产力增速,没有半毛线的关系。

现代经济学,借贷利率的正确说法:

所有想出借的人 VS 所有想借钱的人,的比率

三) 局隅

好了,我们回到古原的问题:

储蓄的目的就是为了消费① ,人生的目的就是为了消费,生孩子也是消费的一种,一个人活着,赚钱就是为了消费, 之所以投资,是想延迟满足② ,平衡一生的消费。节俭投资是市场经济下的美德,但节俭投资的目的也是为了消费,不花钱,不消费, 赚一生的钱,最终钱没花完③ ,人死了,才是人生最大的悲哀

你说古原的话, 有道理吗,有道理吗,有道理吗。

没有一丝一毫的道理。

前面说了,“借钱”的原因,并不是为了扩大再生产。

而是小女孩宁可借18%的信用卡利息,也要喝一顿精致的下午茶,买一套护肤品。

借贷利率,纯粹就是:

所有想出借的人 VS 所有想借钱的人, 不管什么原因想借钱

同样道理,哪头猪告诉你,储蓄的目的是为了消费。

储蓄就是储蓄,

没有目的。

老子为什么写《道德经》---- 因为老子高兴。

真实的情况是,21世纪的经济学现状,早就脱离了“古典经济学”那帮老头子。

当年19世纪,遍地都是农奴。

“储蓄”的唯一目的,当然是为了让日子好一点,摆脱“面朝黄土背朝天”的局面。

可是19世纪米塞斯他们,根本料想不到,人类可以进入21世纪。

有些人可以赚满3辈子,5辈子,10辈子也花不完的钱。

可他们为什么还要工作,

为什么还要奋斗,

Elon Musk到底在忙什么。

储蓄就 是为了储蓄,和消费没有半毛线的关系。

你问我,为什么OU老师钱也不少了,还在拼命的工作,赚更多的钱。

因为老子高兴。

工作使我快乐。离开了工作我很空虚。

目前全世界前1%的人口,都已经脱离了财富自由。

他们完全可以不工作,拼命地消费享受。

而事实则是,顶尖的亿万富翁,个个都是工作狂。

“工作”自有其乐趣。完全不是为了消费。

储蓄消费的比例,是:

所有喜欢储蓄的人 VS 所有喜欢消费的人, 不管什么原因爱积累

喜欢储 蓄的人群中,“钱多了就少干活”,是一个很重要的考虑因素,但绝不是100%

A就是A

A+不是A,A-也不是A

简单地把“储蓄=未来更好的消费”划等号,是要犯大灾难的。

四) 高等境界

众所周知,哥哥以前是学物理的,理科生的严谨。

物理学学到后期,可以说人类自然科学的皇冠,远超别科的哲学境界。

譬如说,爱因斯坦的“相对论”。

当实验数据受到挑战。爱因斯坦最终提出了“时间不是那个时间”“空间不是那个空间”。

时空会扭曲,度量衡会失算。

WoCao,谁能想到那个角度。

从最基本的“米,秒,克”开始抠字眼。

A就是A,A+不是A.

每一个最底层的概念重新审视 。或许只有“现代数学”才可以和现代物理并论。

现代数学怀疑,自然数不是直线的,而是环形的所以1+2+3+4+5+6………= -1/12

当哥哥一个“物理系”学生,转而研究经济学时,

我发现你们都是土鸡瓮狗,不堪一击,简单降维打击。

A就是A,A+不是A。

学术必须极其精确,差一个字都不行。

田园奥派的经济学科班,完全不入流

古原可以无脑地“储蓄=为了消费”“节俭=为了投资”“利率=延迟满足”。

空口大话,这些等式一个个连等,好大胆子。

我就给你一句话,“回去重修”吧。

你这个学识,差得太远。非重修不可启炉灶。望尘莫及高等境界。

你要从最基本的概念起,一个字一个字,死抠字眼。想一想,对不对。

A≠B≠C

“田园奥派”为什么被人看不起 ,因为你动辄挥舞着书,动辄《人的行动》。

其本质,你也就是一个死背书, 没有经过独立思考。

和红宝书没什么区别。

连米塞斯都料不到,会有人借18%的信用卡。世界首富还拼命工作。

经济学并没有死,但需要重新推导一遍。以“经济学三定律”为基础,重写一遍。

这事你不行。

你们都很Low.

(知名不具,泠夜辉)